中企跨境并购离岸:内保外贷比例下降 融资结构更加复杂

在对外投资审查监管收紧后,中国买方考虑到境内审批流程的不确定上升,如果无法及时取得企业境外投资证书(ODI)进行换汇,那么会影响交易的交割。有迹象显示,越来越多的跨境并购正在境外寻求资金或尝试更为多样的融资安排。目前,中企跨境并购的境内资金出境难度增加。

“目前境内有人民币出境的问题;对上市公司的跨境并购交易来说,近期还主要受到了定增新规的影响,新规规定增发比例不得超过市值的20%,两次发行间隔不短于18个月。”投中资本管理合伙人马峻在接受21世纪经济报道记者采访时表示。

在对外投资审查监管收紧后,中国买方考虑到境内审批流程的不确定上升,如果无法及时取得企业境外投资证书(ODI)进行换汇,那么会影响交易的交割。有迹象显示,越来越多的跨境并购正在境外寻求资金或尝试更为多样的融资安排。

境外融资以境外子公司资产或并购标的作担保

据21世纪经济报道记者采访多位业内人士得知,一般在境外融资需要相关主体有境外资产。“有境外资产的中国公司可以在境外通过银团贷款或发债进行融资。他们境外子公司可提供担保;或者标的公司提供担保,比如说,标的物是一家资产价值1亿美元的公司,基于标的,一些熟悉标的资产的国际银行愿意为这笔跨境交易提供资金。”德国商业银行董事总经理、亚太区董事会成员Nick Johnston在接受21世纪经济报道记者采访时表示。

不过,境外融资并非易事。“我们知道确实有中国企业在为跨境并购做境外融资的尝试。境外融资能否成功,也要看实际情况,要看母公司本身信用有多强,另外如果境外子公司是空壳公司,那也很难获得国际银团贷款;如果是境外发债,那也取决于母公司本身的信用评级,信用评级差的话,资金成本还是很高的。”马峻表示。

年利达律师事务所中国区管理合伙人方健向21世纪经济报道记者指出,有一些中企已经在境外拥有可提供担保的资产,但有些资产规模不是很大,或者已经是高杠杆的状态了,单靠境外资产担保融资也不够。

在境外融资,除了境外已有资产可提供担保外,并购标的也可提供担保。

“像美国这样的成熟市场,可以拿并购标的资产作为担保,进行贷款。通过这种方式,中国的公司可以充分利用国际资本市场。”复旦泛海国际金融学院金融学教授、执行院长钱军对21世纪经济报道记者表示。

不过,并购标的提供担保融资的方式,并不是全球通行。“在某些国家,这行不通,你需要制定出一些复杂的框架,使这一切变得合法。尤其在一些英国法律体系的国家,这是不可行的。在美国和欧洲大陆的标的资产则应该不存在这样的问题。”国际律所贝克·麦坚时全球执行委员会成员及亚太地区理事会副主席黄爱爱在接受21世纪经济报道采访时表示。

目前在中资跨境并购融资中也出现了基金的身影,但基金的融资成本往往比商业银行高。在上市公司炼石有色以3.26亿英镑收购英国航空零部件制造商加德纳的交易中,部分资金来自基金借款,据该公司公告,其全资子公司香港炼石向Star Space Investment LP借款1.6亿美元,贷款期限自提款日起算至2018年4月30日(可协商延长贷款期限),年息8%。

另外在中弘股份以4.12亿美元收购Abercrombie& Kent(“A&K”)公司90.5%股权的交易中,从境外的PE投资机构(RRJ Capital的子公司Forest Asset)获得2.35亿美元三年期并购贷款,以A&K公司90.5%的股权作质押担保,贷款利率为7%。

内保外贷难度增大

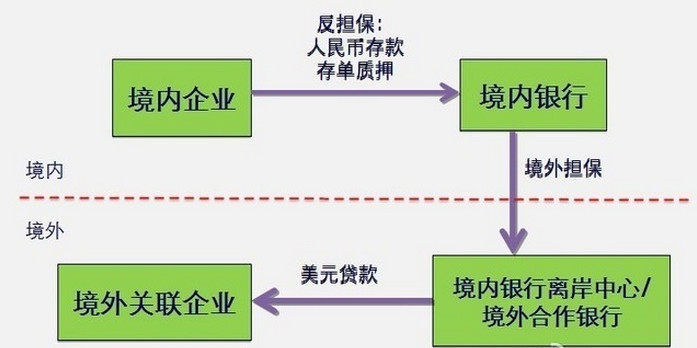

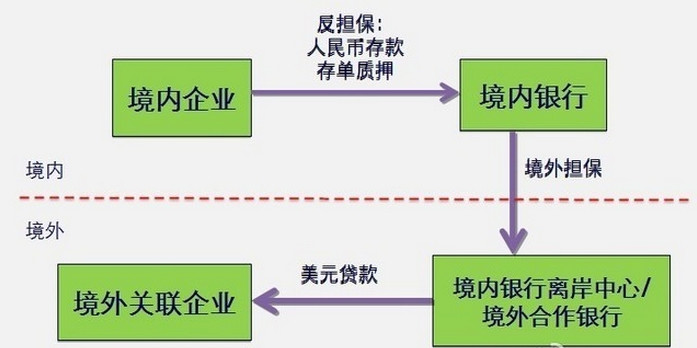

此外,内保外贷是境内银行参与跨境并购融资较常用的模式。一般来说,境内银行为境内企业的境外公司向境外银行(也可以是境外分行)开立融资性保函或备用信用证,境外银行作为受益人向境内企业在境外设立的实体发放贷款。

不过,有国企旗下的投资基金人士向21世纪经济报道记者透露,现在内保外贷在跨境并购融资中的比例开始下降。

投中资本研究部6月初发布的报告指出,近来,跨境并购交易取得内保外贷额度的难度变高了。报告指出,针对跨境并购交易,外管局在4月27日发布了《国家外汇管理局关于进一步推进外汇管理改革完善真实合规性审核的通知》(汇发〔2017〕3号)政策问答(第二期),该问答明确指出不得通过内保外贷或者跨境直贷等形式绕道ODI(对外直接投资)。这意味着,如果相关主体没有履行ODI审批手续,将无法通过内保外贷或者境外放款方式取得境外投资资金。

不过,在上半年的跨境并购交易中,仍然存在内保外贷的案例。山东黄金集团近日宣布,并购阿根廷贝拉德罗(Veladero)金矿项目50%权益的交易已于6月30日交割完毕,实施主体为全资子公司山东黄金矿业(香港)有限公司。据该公司此前发布的公告显示,此次交易的融资方式为境外银行贷款,合计不超过12.6亿美元,上述境外贷款拟由相关境内银行以其开立的备用信用证、授信额度安排与切分函及保函作为担保,公司拟为该等境内银行提供保证金质押担保、连带责任保证担保以及公司持有山东黄金香港公司的全部股权的质押担保。

融资结构更加复杂多样

此外,中资跨境并购实施中,正在出现更为多样、复杂的融资结构。

以中国化工集团430亿美元收购瑞士先正达公司的交易中,设置了多层结构和多个特殊目的主体(special purpose vehicle,简称SPV)融资结构,来安排境内外多家金融机构的股权融资、银团贷款等多种融资模式。

“这么做主要是为了风险隔离。多层的SPV在国际市场是很常见的,最近在中国也越来越多,中资跨境并购融资规模越来越大,境内外多渠道融资时,不同的投资者对投资收益的诉求不同,多层SPV可以隔离风险。”钱军说。

在上市公司楚天科技以1.5亿欧元并购德国Romaco75.1%的股权的交易中,就用到了两层SPV,交易公告显示,楚天科技和长沙楚天投资有限公司(以下简称“楚天投资”)联合湖南澎湃股权投资管理服务有限责任公司(以下简称“湖南澎湃”)收购德国Romaco Holding GmbH(以下简称“Romaco”或“标的公司”)75.1%的股权。 楚天科技、楚天投资、湖南澎湃分别出资设立了楚天资产管理(长沙)有限公司(以下简称“中国 SPV”或“楚天资管”),由楚天资管以 100%股东身份设立德国 SPV, 楚天科技、楚天投资、湖南澎湃按照各自在中国 SPV 的出资比例通过换汇、银行保函、内保外贷等多种方式向德国 SPV 提供股东贷款用于支付本次交易对价, 由德国 SPV 收购标的公司 75.1%的股权。

来源:21经济报道

扫描二维码,分享本文到微信朋友圈

[wpqr-code]