将市值做到250亿美元的美国长租公寓管理公司

AVB(AvalonBay Communities)是美国最大的公寓管理公司之一,也是目前美国市值最高的上市公寓型REITs,市值接近250亿美元。AVB的前身是成立于1978年的公寓出租公司Bay Apartment Communities,于1994年3月作为REITs公司上市。1998年,Bay Apartment Communities与商业地产开发商Trammell Crow旗下的Avalon Properties合并成为AVB。2007年,AVB被纳入标普500指数。

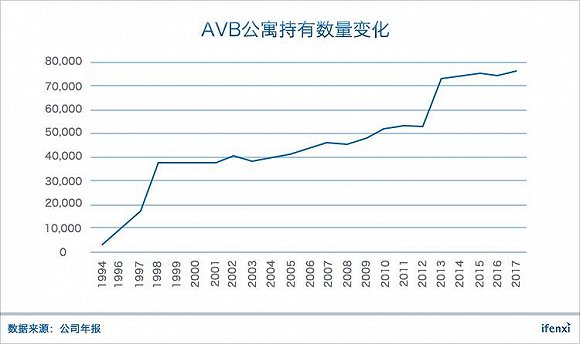

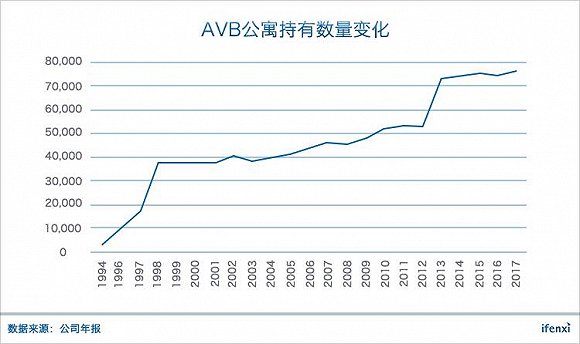

经过持续开发和收购,截至2017年6月,AVB直接或间接持有264个公寓社区,共计76,158间公寓,另有近七千间公寓正在开发中,分布在全美10个州和华盛顿特区,主要包括纽约、波士顿、旧金山等发达城市。

从70年代成立,到90年代上市和开始规模化扩张,再到如今趋于稳定的运营,AVB的发展历程比较完整地刻画了美国长租公寓行业的发展脉络。本文试图通过分析较为成熟的美国公寓市场,探讨中国长租公寓市场的发展路径和未来市场格局。

顺应美国租房市场发展而崛起

美国租房市场的巨大需求,以及租房文化和租房权益保障政策,是孕育大批公寓管理公司的前提。

上世纪60-70年代,美国战后婴儿潮和经济发展推动了城市住房需求和房价增长。政府推出租金补贴、保障性住房和公平租赁法案等租房鼓励政策,以解决中低收入人群住房问题,带动了租房市场的兴起。

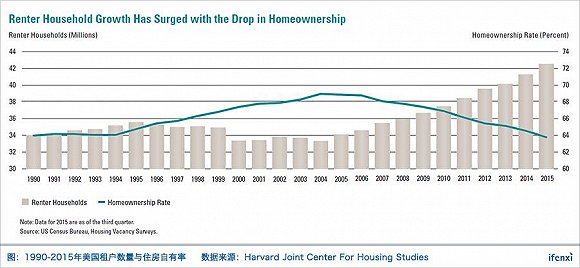

这一时期,以AVB以及EQR、MAA等为代表的公寓出租公司成立,专门从事出租公寓开发和运营,以市场化方式提供租房供给,并持续发展至今。尤其是近10年来,受人口结构和经济危机等因素影响,美国住房自有率持续下降,而租户数量稳步增长,租房市场持续升温。

目前,美国租赁住房数量约4,250万间,占存量房源的30%左右。其中,公寓在租赁住房中的占比约为60%,数量约2,650万间,主要分布在大城市市区和郊区,专业公寓管理公司是主要所有者。

在AVB的规模化扩张过程中,REITs发挥了核心作用。美国于1960年推出REITs,并于1991年进一步允许权益型REITs上市流通,使得更多个人投资者可以通过股票市场参与房地产投资,无需自持物业,也为房地产项目提供了便捷融资渠道。

根据美国房地产投资信托基金协会(NAREIT)统计,截至2017年7月,美国共有172家公募REITs,总市值1.08万亿美元。其中,住宅REITs有22家(含15家公寓型REITs),板块总市值约1,600亿美元,占比约15%。此外,由于公募REITs在收入结构和利润分配等方面有较严格的监管限制,美国前十大公寓管理公司中仅有三家公募REITs,非上市公寓管理公司一般以私募REITs等方式运营。

作为REITs,AVB可以在资本市场进行高效融资,且资金成本相对较低,再用于物业开发和收购,实现规模化扩张。根据公告粗略统计,从1996年到2017年,AVB共进行四十多次股票和债券融资,筹集资金数十亿美元。上市之初,AVB仅在加州北部拥有两千多间公寓。在高效融资渠道支持下,AVB在全美各地不断开发、改造和收购公寓物业,持有公寓数量增长到现在的7.6万间。

从市场集中度来看,根据美国公寓协会统计,2017年美国前50大公寓管理公司合计运营约321万间公寓,占整体租赁住房的7.5%,占公寓房源的12%。其中,最大的Greystar Real Estate Partners运营规模达42万间,在整体租赁住房的市占率约为1%。可见,由于市场规模巨大和资源地域性特征,长租公寓的市场格局较为分散。

收入来自租金收益+资产增值

有了通畅的融资渠道支持,美国公寓在运营上普遍采取自持方式,以自主开发、改造和收购等形式获得公寓产权,再进行招租运营。

AVB的公寓以自主开发和物业改造为主,在对地理位置和物业类型进行市场评估基础上,有选择性地购买土地和物业,按照一定产品标准进行公寓建设。除此以外,对于需要快速增加渗透的目标市场,AVB会采取直接收购公寓的扩张方式。

AVB旗下的物业包括花园式公寓、联排别墅和中高端社区多个类型,分为Avalon、AVA和Eaves by Avalon三个产品线,分别面向高中低端三类客群。Avalon品牌是核心产品,专注市区和郊区的高端住宅,配备高端设施和服务;AVA品牌主要提供市区中小型合租公寓,靠近公共基础设施;Eaves by Avalon品牌为追求性价比的租客提供价格便宜的郊区公寓。

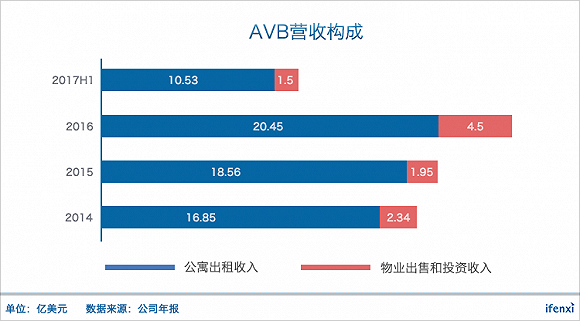

从营收构成来看,AVB的收入包括公寓出租收入(租金和管理费)以及物业出售和投资收入两部分,其中出租收入占比一般在80-90%之间。出租收入取决于租金水平和出租率,直接反映公寓运营能力。2016年,AVB平均每间公寓出租收入为2,476美元,同比增长3.7%,出租率约为95%,较为稳定。

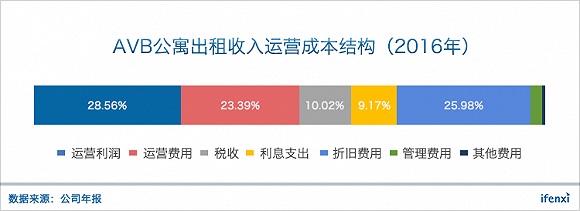

从公寓出租收入部分的运营成本结构来看,AVB最大成本来自日常运营费用和物业折旧摊销,合计占到50%左右,其次是税收和利息支出,运营利润率达28.56%。

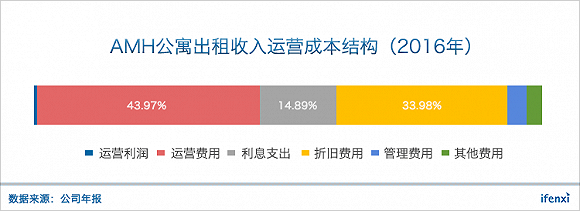

另一家2012年成立的分散式独户公寓管理公司AMH(American Homes 4 Rent),同样采取自持模式,运营费用和折旧费用都显著高于AVB,目前运营利润率只有0.55%。AMH目前运营4.8万个独户公寓,还处在业务发展早期,盈利能力还有提升空间,但从折旧摊销来看劣势明显。相比分散式,集中式公寓运营效率更高,盈利能力更强。

可以看到,自持物业使得AVB不仅可以通过运营获取出租收入,优化运营成本,还可以将资产增值收入变现,并灵活适应市场周期变化,结合运营策略灵活调整资产布局。在资产价格较低、高租金回报时期,可以选择增持物业,获取租金收益。在资产价格上涨周期,或者不符合市场策略的地区,则可以选择出售资产。同时,资产出售除了提升收入水平以外,也是回笼资金进行新物业开发的方式之一。

从美国领先公寓运营企业的历史背景来看,大部分企业是从专业的公寓地产开发商和运营商起家,同时具备地产开发和资产运营能力,某种程度上扮演着房地产开发商的角色。例如,AVB合并的Avalon Properties就原属于商业地产开发商Trammell Crow旗下。在公寓开发中,AVB参与的是拿地、规划、施工建设的全过程,以控制施工进度和成本,而非简单的外包。

房地产开发商系公寓企业背靠开发商业务积累和重资产,在融资能力和物业开发能力上都具备优势,在规模扩张阶段具备很强的竞争力,主要挑战在于在大规模扩张过程中如何做好精细化运营。

房地产中介系主要在分散房源获取上具备渠道优势,也是目前公寓管理规模最大的玩家。酒店系具备丰富的住宿业务管理经验,在存量物业持有和获取上也具备一定优势。创业公司系入场最早,参与者最多,主要优势体现在基于互联网的产品运营能力,在金融和开发方面的竞争力有较大差异性。

长租公寓如何估值?

以AVB为代表的美国上市公寓型REITs具备较高市值,一方面是由于公寓管理规模较大,另一方面在于自持物业的资产价值。目前国内长租公寓运营企业以非自持模式为主,因此我们关注扣除资产价值后纯运营部分的估值体系。

我们以AVB和EQR两家公寓REITs为代表,研究美国成熟市场对长租公寓的估值体系。REITs本身存在不断的资产销售和资本性支出,一般采用P/FFO(Funds From Operations)进行估值。可以看到,两者的P/FFO较为接近,在17-20x之间。

我们进一步将AVB和EQR的市值分为净资产价值和运营价值两部分,其中运营价值对应公寓出租收入的运营利润(出租收入扣除全部运营成本),得出相应的PE倍数在30x左右。该估值倍数具备一定参考价值。

来源:界面新闻

扫描二维码,分享本文到微信朋友圈

[wpqr-code]